*انظر أيضًا: مؤشرات تداول InstaForex لمؤشر DJIA (INDU)

تراجعت عقود مؤشر Dow Jones (DJIA) الآجلة بنسبة 1.74% يوم الاثنين، لتنخفض إلى ما دون مستوى 46,300.00 خلال الجلسة الآسيوية. جاء هذا الهبوط نتيجة مباشرة للارتفاع الحاد في أسعار النفط، حيث تجاوز خام Brent مستوى 113.00 دولار للبرميل، إلى جانب تصاعد حدة الصراع في الشرق الأوسط الذي يدخل أسبوعه الثاني. أصبحت السوق رهينة لمخاوف الركود التضخمي، إذ تهدد تكاليف الطاقة المرتفعة بتباطؤ النمو وعودة الضغوط التضخمية من جديد.

تصاعد الحملة الأمريكية–الإسرائيلية ضد إيران، التي دخلت الآن أسبوعها الثاني، ما يزال يهيمن على معنويات الأسواق.

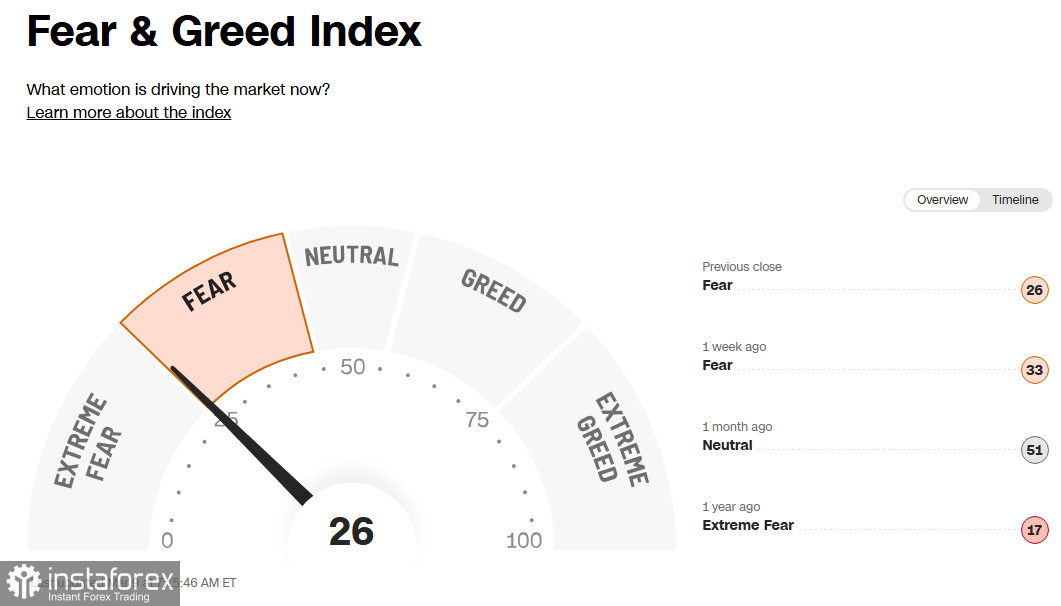

مؤشر ما يُسمّى بخوف وطمع المستثمرين لا يزال في منطقة "الخوف" عند مستوى 26 (من 100)، أي على حافة منطقة "الخوف الشديد".

على هذه الخلفية، ارتفع مؤشر الدولار الأمريكي (USDX) بنسبة 0.5% خلال اليوم إلى 99.30، وبعد مكاسب تجاوزت 1% الأسبوع الماضي، وصل إلى أعلى مستوى له منذ نوفمبر 2025.

يتلقى الدولار دعماً ليس فقط باعتباره أصلًا ملاذًا آمنًا، بل أيضًا نتيجة لإعادة تسعير توقعات أسعار الفائدة لدى الاحتياطي الفيدرالي؛ إذ إن ارتفاع أسعار النفط يزيد من المخاوف التضخمية ويدفع المستثمرين إلى تأجيل توقيت بدء التيسير النقدي، كما أشرنا في مراجعة اليوم "USD/CAD: in the grip of geopolitics and an oil rally."

الوضع الحالي: العاصفة المثالية

صدمة نفطية غير مسبوقة

قفزت أسعار النفط الخام بقوة يوم الاثنين؛ إذ تجاوز خام WTI مستوى 110.00 دولار للبرميل (أعلى مستوى في تسعة أشهر)، وارتفع خام Brent فوق 114.00 دولار. وارتفعت الأسعار بأكثر من 25% في يوم واحد وسط مخاوف من تعطل الإمدادات عبر مضيق هرمز.

وبحلول منتصف جلسة التداول الأوروبية، صححت الأسعار إلى نحو 100.00 و105.00 دولارات على التوالي، بعد تقارير تفيد بأن مجموعة السبع قد تنسق عمليات سحب طارئة من الاحتياطيات الاستراتيجية من النفط.

رد فعل السوق: الهروب من المخاطر

تراجعت عقود مؤشر S&P 500 ومؤشر Nasdaq 100 الآجلة بنسبة 1.61% و1.75% على التوالي، لتنخفض إلى ما دون 6,600.00 و24,000.00 خلال الجلسة الآسيوية (بعد أن كان مؤشر Dow Jones قد خسر بالفعل 3% الأسبوع الماضي، وS&P 500 بنسبة 2%، وNasdaq 100 بنسبة 1.2%).

قفز مؤشر تقلبات CBOE (VIX) بنحو 13% ليصل إلى مستويات لم يشهدها منذ أبريل 2025.

وتكبدت الأسواق الآسيوية أيضًا خسائر فادحة؛ إذ تراجع مؤشر Nikkei 225 الياباني بنسبة 5.2%، وانخفض مؤشر Hang Seng في هونغ كونغ بنسبة 1.4%، وهبط مؤشر Shanghai Composite الصيني بنسبة 0.7%.

ولا يستبعد اقتصاديون احتمال حدوث انهيار في السوق قد يصل إلى 35% خلال بقية العام، في ظل القلق من أن صدمة نفطية ممتدة قد تضع الاحتياطي الفيدرالي أمام تحدٍ مزدوج: ارتفاع التضخم وارتفاع البطالة في الوقت نفسه.

في المقابل، يرى كثيرون أنه إذا لم تشهد أسعار النفط ارتفاعات حادة وبقيت مرتفعة لفترة مؤقتة فقط، فمن غير المرجح أن يؤدي الصراع مع إيران إلى تقويض التوقعات الخاصة بأسهم الولايات المتحدة خلال الأشهر 6–12 المقبلة. تاريخيًا، لم تؤدِّ المخاطر الجيوسياسية إلى تقلبات مستمرة في الأسواق الأمريكية.

وفي الأثناء، ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات إلى 4.180% (حاليًا)، مع تسعير المستثمرين لاحتمال ارتفاع التضخم. وتغذي أسعار الطاقة الأعلى هذه التوقعات؛ إذ حذرت المديرة العامة لـ IMF كريستالينا غيورغيفا من أن ارتفاعًا مستدامًا بنسبة 10% في أسعار النفط قد يرفع التضخم العالمي بنحو 0.4 نقطة مئوية.

وقالت رئيسة الاحتياطي الفيدرالي في كليفلاند، لوريتا ميستر، مؤخرًا إن السياسة النقدية ينبغي أن تظل دون تغيير لفترة من الزمن إلى أن تظهر أدلة واضحة على انخفاض التضخم واستقرار أوضاع سوق العمل. ولا تزال الضغوط التضخمية واسعة النطاق، والتعريفات الجمركية ليست سوى واحد من عدة مصادر قلق لدى الشركات.

وبحسب أداة CME FedWatch، يتوقع المستثمرون الآن أول خفض لسعر الفائدة بمقدار 25 نقطة أساس في سبتمبر فقط، في حين أن الأسواق كانت تسعّر بالكامل خفضًا في يوليو قبل تصاعد حدة الصراع. وبعض المتداولين يراهنون حتى على أن الاحتياطي الفيدرالي قد لا يقدم على أي خفض للفائدة هذا العام.

تحليل فني قصير الأجل

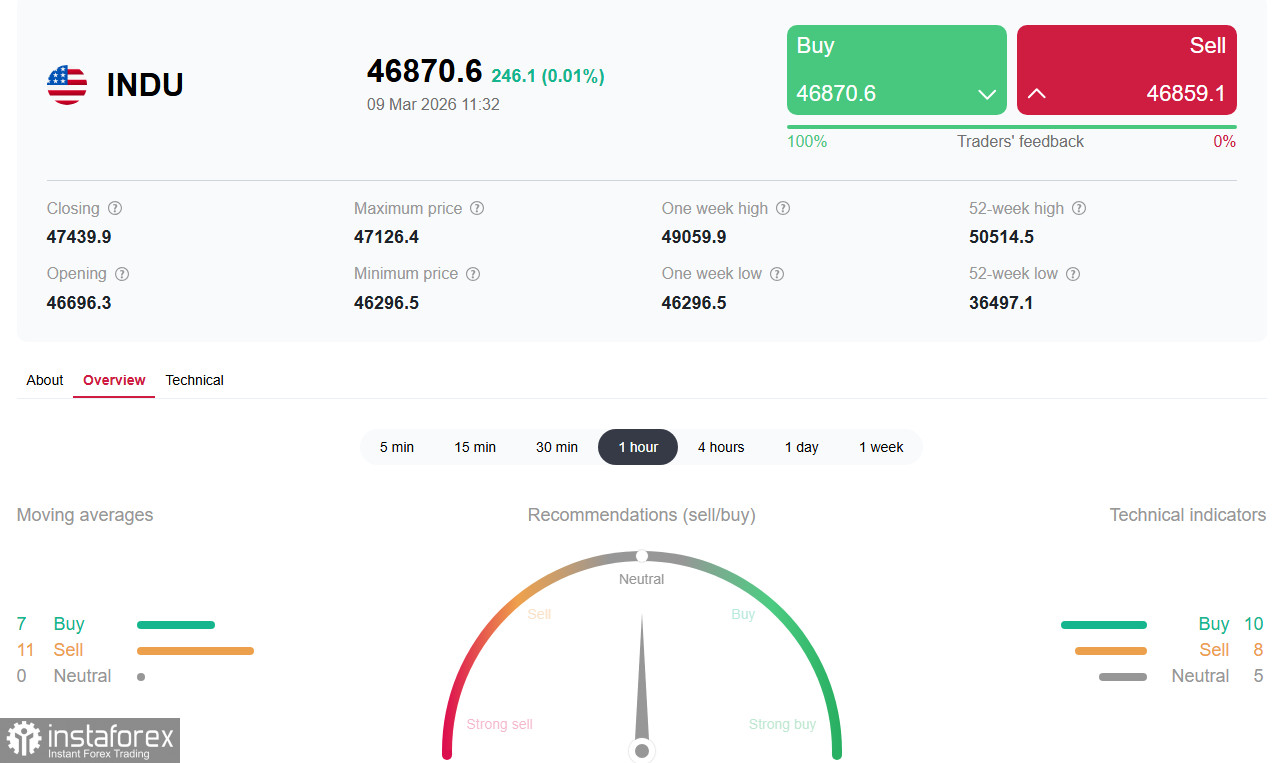

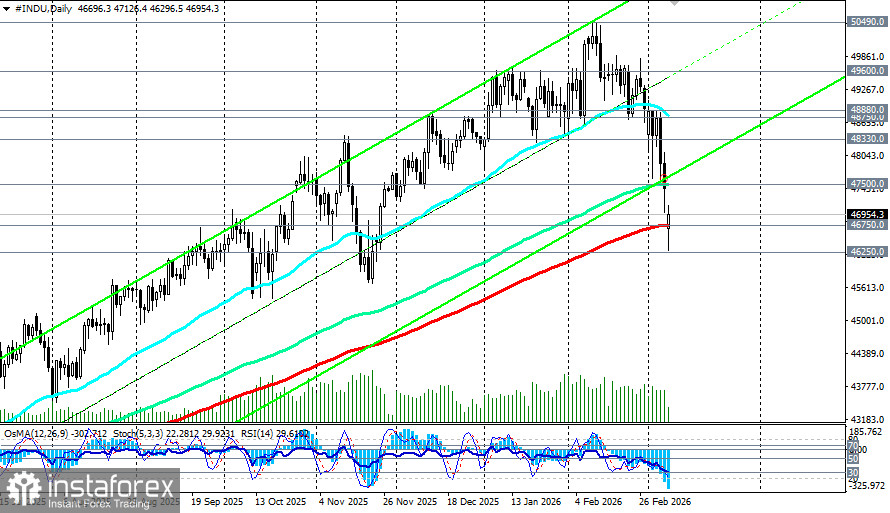

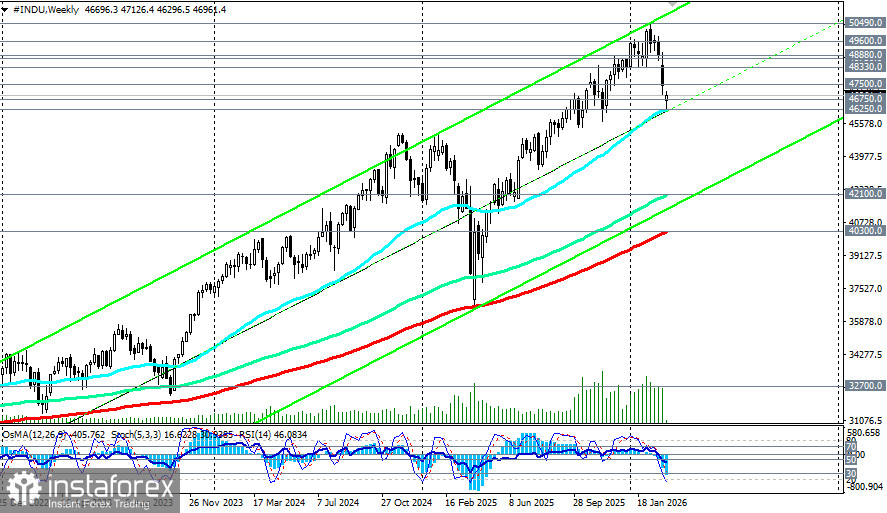

اختبرت عقود DJIA الآجلة (INDU في منصة التداول) اليوم مستوى دعم رئيسي عند 46,750.0 (EMA200 على الرسم البياني اليومي)، الذي يفصل بين سوق صاعدة متوسطة الأجل وسوق هابطة، واقتربت من دعم متوسط الأجل مهم عند 46,250.0 (EMA50 على الرسم البياني الأسبوعي).

المؤشرات الفنية (RSI, OsMA, Stochastic) على الرسوم البيانية اليومية والأسبوعية تميل لصالح مراكز البيع، وعلى الرسم البياني الشهري تحولت المؤشرات أيضًا إلى جانب البيع.

مؤشر القوة النسبية اليومي (14): كسر مستوى 30 إلى الأسفل، محافظًا على انحياز هبوطي (زخم سلبي قوي).

الاتجاه العام وطويل الأجل لمؤشر DJIA لا يزال صاعدًا. ومع ذلك، فإن كسر منطقة الدعم 46,250.0–46,000.0 سيفتح المجال لمزيد من التراجعات.

المستويات الرئيسية

الدعم: 46,750.0، 46,250.0، 46,000.0، 45,000.0

المقاومة: 47,500.0 (المتوسط المتحرك الأسي 144 على الإطار اليومي)، ثم منطقة 48,750.0 (المتوسط المتحرك الأسي 50 على الإطار اليومي)–49,000.0

السيناريو قصير الأجل (1–5 أيام)

لا تزال المنطقة المحورية هي 46,750.0–47,500. وسيتم تحديد التحركات اللاحقة وفقًا للتطورات الدبلوماسية وأي إجراءات من مجموعة السبع G7 لاستقرار سوق النفط. أي مؤشرات على خفض التوتر قد تحفز ارتدادًا فنيًا، في حين أن تصاعد الصراع قد يدفع المؤشرات إلى تسجيل قيعان جديدة.

المحركات على المدى القريب:

· الأربعاء: مؤشر أسعار المستهلكين الأمريكي لشهر فبراير

· الجمعة: مؤشر نفقات الاستهلاك الشخصي (مقياس التضخم المفضل لدى الاحتياطي الفيدرالي) وبيانات الوظائف الشاغرة

· تقارير الشركات: Oracle، Adobe، Hewlett-Packard Enterprise

التوقعات المتوسطة الأجل

سيتطلع المستثمرون إلى بيانات مؤشر أسعار المستهلكين ومؤشر نفقات الاستهلاك الشخصي هذا الأسبوع لاستقاء الاتجاه. ويتوقع الاقتصاديون بقاء التضخم قرب 2.4% على أساس سنوي. أي مفاجأة صعودية ستزيد الضغط على الأسواق، في حين أن البيانات الأضعف ستعزز آمال التيسير من جانب الاحتياطي الفيدرالي.

الخلاصة

دخل سوق الأسهم الأمريكي مرحلة من التقلبات الحادة تهيمن عليها المخاطر الجيوسياسية. صدمة نفطية ناجمة عن إغلاق مضيق هرمز وتعطل الإنتاج في المنطقة تثير مخاوف ركود تضخمي، ما يضع الاحتياطي الفيدرالي في موقف صعب ويجبر المستثمرين على مراجعة توقعاتهم.

ستكون المنطقة المحورية 46,750.0–47,500.0 حاسمة في الأيام المقبلة — الحفاظ عليها سيسمح للمشترين باستهداف تعافٍ نحو 48,750.0–49,000.0، بينما كسرها سيفتح الطريق لتصحيح أعمق. وفي جميع السيناريوهات، ستظل التقلبات مرتفعة، وينبغي على المستثمرين متابعة الأخبار الواردة من الخليج العربي، وبيانات التضخم الأمريكية، وردود أفعال البنوك المركزية على أزمة الطاقة عن كثب.